Is AI More Expensive Than the Employees It's Replacing?

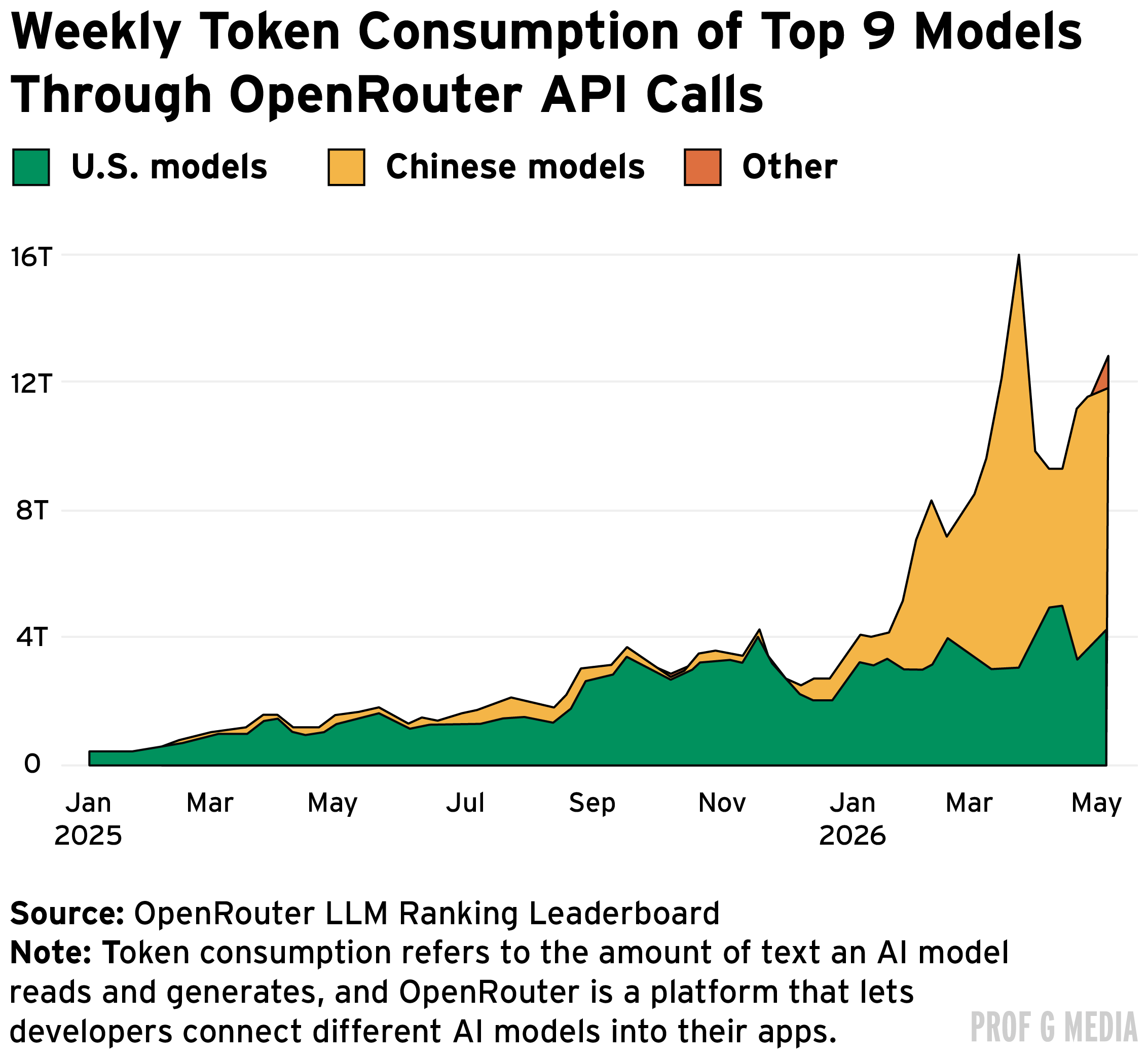

Prof G Markets가 2026년 상반기 AI 해고 5만 건 뒤에서 벌어진 다른 그림을 짚는다 — AI는 대체하려는 인건비보다 자주 더 비쌌고, 미국 AI 스타트업의 80%는 이미 10~30배 싼 중국 오픈소스 LLM으로 옮겨 갔다.

Prof G Markets가 2026년 상반기 AI 해고 5만 건 뒤에서 벌어진 다른 그림을 짚는다 — AI는 대체하려는 인건비보다 자주 더 비쌌고, 미국 AI 스타트업의 80%는 이미 10~30배 싼 중국 오픈소스 LLM으로 옮겨 갔다.

MJ Blog의 짧은 부동산 에세이를 도시경제학·주택경제학 표준 문헌과 대조하여, 지지되는 부분과 반박 가능한 부분, 그리고 본문 내 자기모순을 짚는다.

ZeroHedge가 ‘Banks Are Choking’이라 부른 진단을 BIS·CNBC·Bloomberg·The Register·Apollo 등 2025년부터 2026년의 동심원 자료와 함께 묶었다. 빅테크 capex가 내부 현금흐름을 넘어 부채로 옮겨가는 구간, 미국 은행들이 SRT와 SPV로 익스포저를 떼어내려는 정황, Nvidia에서 OpenAI를 거쳐 Oracle로 돌아오는 순환 자금 흐름까지 한 줄로 잇는다.

SpaceX는 현금이 마르지 않은 회사인데도 트럼프 친화 백악관의 돈벌이 창이 가장 넓은 시점에 상장한다. 통제권은 지배주주 회사 구조와 일몰 없는 10배 의결권으로 잠가 두고, 사고-빌리고-죽는다 회로의 다음 담보를 만드는 사건이라는 분석.

SpaceX·Anthropic·OpenAI 세 회사가 합쳐 약 $200bn 규모의 IPO를 몇 달 안에 추진한다. 미국 시장의 깊이와 락업 구조 덕에 단기 흡수는 가능하지만, 향후 수년의 소화 불량은 별개의 문제다.

거의 모든 가구가 집을 소유한 나라에서 임대시장이 소멸하면 어떤 일이 벌어지는가. 루마니아 사례와 세계은행·학술 연구를 통해 극단적 자가보유율의 자기강화 악순환을 정리한다.

100년 넘게 일본 택배 1위 자리를 지키는 야마토 운수의 원칙은 ‘당연해서 손대지 않은 불편을 현장에서 발견해 해결한다’는 단 한 줄이다. 검은 고양이 로고에서 타큐빈, 그리고 2024년 자기 직원의 불편 앞에 멈춘 발견의 엔진까지.

전 일본경제신문 채권 시장 25년차 기자 다카이 히로가 일드 커브 스티프닝으로 풀어낸 엔 매수 개입 무력화의 메커니즘. 일본의 정책 조합이 ‘승산 없는 도박’으로 보이는 이유를 짚는다.