3줄 요약

- James Bessen이 IMF Finance & Development 2015년 3월호에 기고한 글. 자동화가 대규모 실업을 낳는다는 통념에 데이터로 반박한다.

- ATM이 지점당 텔러를 20명에서 13명으로 줄였지만, 운영비 절감으로 도시 지역 지점이 43% 늘어나 총 고용이 유지되었다. 제본스 역설(Jevons Paradox)의 교과서적 사례다.

- 진짜 문제는 실업이 아니라 기술 격차다. 새 기술을 익힌 상위 10%만 임금이 오르고, 나머지의 임금은 30년간 정체되었다.

ATM은 왜 텔러를 없애지 못했나

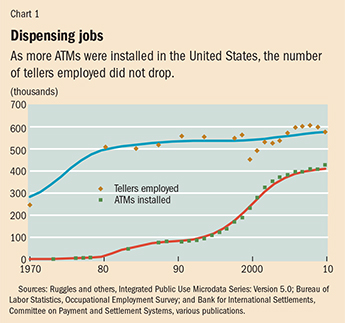

1970년대에 처음 도입된 ATM은 현금 인출과 입금이라는 가장 흔한 텔러 업무를 자동화했다. 1990년대 중반부터 보급이 가속되어 미국에만 40만 대 이상이 설치되었다. 직관적으로 텔러가 격감했을 것 같지만, 실제로는 그렇지 않았다.

두 가지 메커니즘이 작동했다.

첫째, 비용 감소가 수요 확대를 촉발했다. ATM 덕분에 지점 하나를 운영하는 데 필요한 텔러가 20명에서 13명으로 줄었다(1988~2004). 그런데 지점 운영비 자체가 내려가자 은행들은 시장 점유율을 놓고 경쟁하며 지점을 더 열었다. 도시 지역 은행 지점 수가 43% 증가했다. 지점당 인원은 줄었지만 지점 총수가 늘어 텔러 고용이 유지된 것이다. 산업혁명기 방직기가 야드당 노동을 98% 줄였는데도 직조공 일자리가 오히려 늘어난 것과 같은 메커니즘이다.

둘째, 자동화되지 않은 업무의 가치가 올라갔다. 현금 처리가 기계로 넘어가자, 텔러에게 남은 업무인 고객 관계 관리와 금융 상품 교차 판매가 더 중요해졌다. 은행이 “관계 뱅킹 팀"을 강화하면서 텔러의 역할이 현금 취급에서 인간 상호작용으로 전환되었다.

자동화 ≠ 실업

Frey & Osborne(2013)은 미국 고용의 47%가 10~20년 내 자동화 고위험군이라고 추정했다. 하지만 컴퓨터가 특정 업무를 수행할 수 있다는 것이 곧 해당 직업의 소멸을 뜻하지는 않는다.

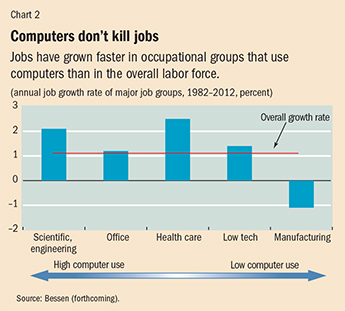

Bessen은 5개 주요 직업군의 고용 성장률을 비교한다. 컴퓨터를 가장 많이 쓰는 상위 3개 직업군(사무직, 전문직, 관리직)이 전체 노동력보다 빠르게 성장했다. 30년간 순감소를 기록한 것은 제조업뿐이며, 그 500만 개 일자리 감소도 나머지 경제의 성장으로 상쇄되었다.

기술은 직업을 ‘대체(displace)‘하는 것이지 ‘제거(replace)‘하는 것이 아니라는 것이 핵심 논지다. 대체는 새로운 기술을 가진 노동자를 필요로 하고, 제거는 구조적 실업을 낳는다. 둘은 전혀 다른 정책 대응을 요구한다.

기술 격차와 임금 정체

그렇다고 모든 것이 순조로운 것은 아니다. ManpowerGroup의 글로벌 설문에서 35%의 관리자가 필요한 기술을 갖춘 인력 채용에 어려움을 호소했다.

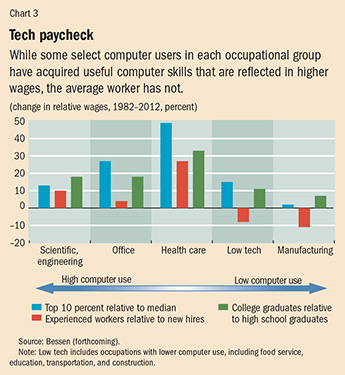

일부 경제학자(Gary Burtless)는 “기술 부족이 실재하면 중위 임금이 올라야 한다"고 반박한다. 하지만 Bessen은 이 논리의 전제를 뒤집는다. 중위 노동자가 아직 필요한 기술을 갖추지 못했다면, 기술을 익힌 소수의 임금만 오르고 중위 임금은 정체되는 것이 당연하다.

그래픽 디자이너 사례가 이를 잘 보여준다. 학교는 인쇄 중심 커리큘럼에 머물러 있고, 웹과 모바일 역량은 현장에서 독학해야 한다. 고용주는 이직 위험 때문에 교육 투자를 꺼리고, 직원은 표준화되지 않은 기술에 자비 투자를 꺼린다. 이 교착 상태에서 상위 10% 디자이너만 6자릿수 연봉을 받고, 나머지의 임금은 30년째 정체되었다.

컴퓨터 집약 직업에서 90백분위 임금과 중위 임금의 격차는 갈수록 벌어지고 있다. 경력자 vs 신입, 대졸 vs 고졸 임금 격차도 마찬가지다. 기술 변화가 만들어낸 직업 내 불평등이다.

정책적 함의

Bessen의 처방은 명확하다. 문제가 ‘제거’가 아니라 ‘대체’인 이상, 정책의 초점은 재분배가 아니라 재훈련이어야 한다. MHI(미국 물류 협회)가 4년제·2년제 대학과 고등학교에서 전문 훈련 과정을 운영하고, 현장 경험으로 습득한 기술을 인증하는 국가 센터를 제안한 것이 구체적 모델이다.

AI가 수백 개 직종의 업무를 자동화할 가능성이 높아질수록, “일의 종말"을 걱정하기보다 대규모 재훈련 인프라를 구축하는 데 집중해야 한다는 것이 결론이다.

가장 흥미로운 지점

이 글은 2015년에 쓰였고, 당시 데이터에 기반한 주장은 정확했다. 하지만 David Oks가 후속 분석에서 지적했듯이, ATM 이후 30~40년간 작동하던 자가교정 메커니즘(Jevons Paradox + 역할 재정의)은 아이폰이 만든 모바일 뱅킹이라는 패러다임 교체 앞에서 무력해졌다.

2010년 33만 명이던 풀타임 텔러가 2022년 16만 명으로 반토막 났다. ATM이 과업을 자동화한 것과 달리, 모바일 뱅킹은 지점 방문 자체를 불필요하게 만들었기 때문이다.

Bessen의 ‘대체 vs 제거’ 프레임워크는 여전히 유효하지만, 현재의 자가교정이 영속한다고 가정하면 안 된다는 점에서 이 원전을 읽을 때는 Oks의 후속편과 함께 읽는 것이 균형 잡힌 시각을 준다.

출처

James Bessen, Boston University School of Law IMF Finance & Development, 2015년 3월, Vol. 52, No. 1 원문: https://www.imf.org/external/pubs/ft/fandd/2015/03/bessen.htm